Fisco e Tasse

2022-10-18

Usufrutto legale: istruzioni per il Modello Redditi PF 2022

L'art. 4 lett. c) comma 1 del TUIR stabilisce che “i redditi dei beni dei figli minori soggetti all’usufrutto legale dei genitori sono imputati per metà del loro ammontare netto a ciascun genitore. Se vi è un solo genitore o se l’usufrutto legale spetta ad un solo genitore i redditi gli sono imputati per l’intero ammontare”.

L'agenzia delle entrate con risposta ad una FAQ datata 14 ottobre e pubblicata sul sito internet della rivista online FiscoOggi, in risposta ad un dubbio di un contribuente, in merito ai beni oggetto di usufrutto legale di proprietà dei figli minori, specifica che devono essere indicati nella dichiarazione dei redditi dei genitori.

Viene ricordato che l’usufrutto legale, previsto dall’articolo 324 del Codice civile, è il diritto spettante ai genitori esercenti la responsabilità genitoriale di usufruire e utilizzare i beni del minore, fino a quando egli non compie la maggiore età.

Invece vanno dichiarati a nome di ciascun figlio da uno dei genitori i redditi dei minori non soggetti a usufrutto legale.

Come indicato nelle istruzioni alla compilazione del Modello Redditi Persone fisiche 2022 NON sono soggetti a usufrutto legale:

- le pensioni di reversibilità da chiunque corrisposte

- i beni pervenuti al figlio per eredità, legato o donazione e accettati nel suo interesse contro la volontà dei genitori esercenti la potestà (se uno solo di essi era favorevole all’accettazione, l’usufrutto legale spetta esclusivamente a questi)

- i beni lasciati o donati al figlio per intraprendere una carriera, un’arte o una professione

- i beni acquistati dal figlio con i proventi del suo lavoro

- i beni lasciati o donati, con la condizione che i genitori esercenti la potestà o uno di essi non ne abbiano l’usufrutto (la condizione, tuttavia, non ha effetto per i beni spettanti al figlio a titolo di legittima).

Modello redditi PF 2022 e redditi esclusi da usufrutto legale: istruzioni

In caso di dichiarazione presentata dai genitori per i redditi dei figli minori esclusi dall’usufrutto legale, devono essere osservate le modalità operative.

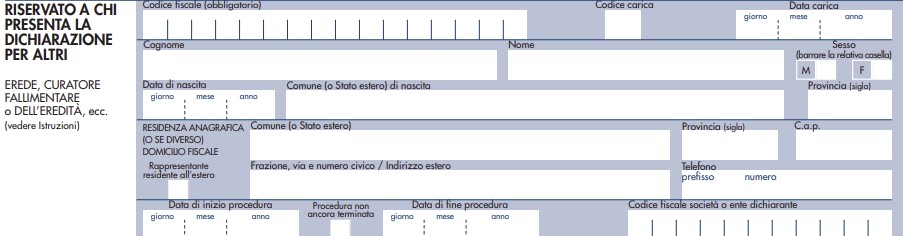

I soggetti che presentano la dichiarazione per conto di altri, come appunto è il caso dei genitori di figli minori, devono seguire le seguenti istruzioni:

- vanno indicati i dati anagrafici e i redditi del contribuente cui la dichiarazione si riferisce,

-

e va compilato il riquadro “Riservato a chi presenta la dichiarazione per conto di altri” indicando:

- il proprio codice fiscale,

- il “codice carica” che identifica il tipo di carica che ricopre,

- il proprio cognome, nome e il proprio sesso, la propria data di nascita, il comune o lo Stato estero di nascita e la provincia relativa,

-

i dati relativi alla residenza anagrafica o, se diverso, al domicilio fiscale, devono essere indicati solo nel caso in cui il soggetto che presenta la dichiarazione per conto del contribuente sia residente all’estero ovvero abbia indicato il codice di carica “11”.

Altre news

Fisco e Tasse

2025-02-05

Entro il 28 febbraio occorre pagare l'imposta di bollo per le e-fatture relative al IV trimestre 2024. Vediamo chi deve adempiere e con quali modalità.

Fisco e Tasse

2025-02-05

Dal punto di vista normativo l’obbligo di redazione dei bilanci di liquidazione discende dall’articolo 2490 del Codice civile. Le modalità di redazione di questi…

Fisco e Tasse

2025-02-05

Con la Consulenza Giuridica n 1 del 3 febbraio le Entrate forniscono chiarimenti sulla nozione di metalli preziosi rilevanti ai fini delle plusvalenze di cui…