Fisco e Tasse

2023-06-12

Codice degli appalti: l'imposta di bollo in vigore dal 1 luglio

Il decreto legislativo n 36 del 31 marzo pubblicato in GU n 87 del 31 marzo, reca il Codice dei contratti pubblici in attuazione dell'articolo 1 della legge 21 giugno 2022, n. 78, con delega al Governo in materia di contratti pubblici, ed entra in vigore dal 1 aprile.

Le nuove regole "a burocrazia semplificata" saranno operative in tre fasi:

- il 1 aprile è prevista la vigenza della norma,

- il 1 luglio l'operatività,

- il 1° gennaio 2024 la digitalizzazione degli appalti.

Ti consigliamo il nuovo eBook in pdf:

- Guida al Codice degli appalti (eBook 2023)

- Corso online Nuovo codice dei contratti pubblici - per operatori economici, consulenti PA/PNRR e imprese.

Nel dettaglio dal 1 luglio sarà in vigore l'imposta di bollo sui contratti secondo le regole dell'allegato I.4 rubricato Imposta di bollo relativa alla stipulazione dei contratti.

L'allegato in oggetto con tre articoli prevede:

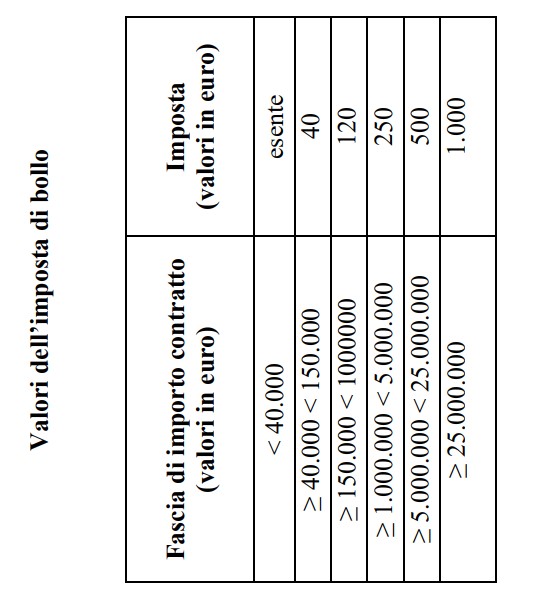

- il valore dell'imposta di bollo che l'appaltatore è tenuto a versare al momento della stipula del contratto determinato sulla base della tabella annessa al presente allegato. L'imposta è determinata sulla base di scaglioni crescenti in relazione all'importo massimo previsto nel contratto ivi comprese eventuali opzioni o rinnovi esplicitamente stabiliti. Sono esenti dall'imposta di bollo gli affidamenti di importo inferiore a 40.000 euro.

- Il pagamento dell'imposta ha natura sostitutiva dell'imposta di bollo dovuta per tutti gli atti e documenti riguardanti la procedura di selezione e l'esecuzione dell'appalto fatta eccezione per le fatture note e simili di cui all'articolo 13.1 della tariffa parte I allegata al DPR 642 del 1972.

- Con provvedimento del direttore dell'agenzia delle entrate sono individuate le modalità telematiche di versamento coerenti con la piena digitalizzazione del procurement al fine di ridurre gli oneri gestionali e di conservazione documentale.

TABELLA DI RIEPILOGO DEGLI IMPORTI come da allegato

Sinteticamenti si specifica quindi che l’imposta di bollo verrà pagata una tantum e sarà proporzionale al valore dell’appalto con una soglia di esenzione come detto pari a 40.000 euro.

Il provvedimento del direttore dell’agenzia delle Entrate con le regole attuative della modalità telematica di assolvimento dell’imposta di bollo sui contratti disciplinati dal nuovo codice resta verosimilmente attenso entro il mese di giugno.

Leggi anche: Codice degli appalti: pubblicato il 13 aprile in GU con note per tutta la discliplina del nuovo codice dei contratti pubblici.

Altre news

Fisco e Tasse

2025-02-05

Entro il 28 febbraio occorre pagare l'imposta di bollo per le e-fatture relative al IV trimestre 2024. Vediamo chi deve adempiere e con quali modalità.

Fisco e Tasse

2025-02-05

Dal punto di vista normativo l’obbligo di redazione dei bilanci di liquidazione discende dall’articolo 2490 del Codice civile. Le modalità di redazione di questi…

Fisco e Tasse

2025-02-05

Con la Consulenza Giuridica n 1 del 3 febbraio le Entrate forniscono chiarimenti sulla nozione di metalli preziosi rilevanti ai fini delle plusvalenze di cui…